54.7 مليون مواطن يمتلكون حسابات نشطة تمكنهم من إجراء معاملات مالية

البنك المركزي المصري يواصل جهوده لإعداد الاستراتيجية الثانية للشمول المالي (2030–2026)

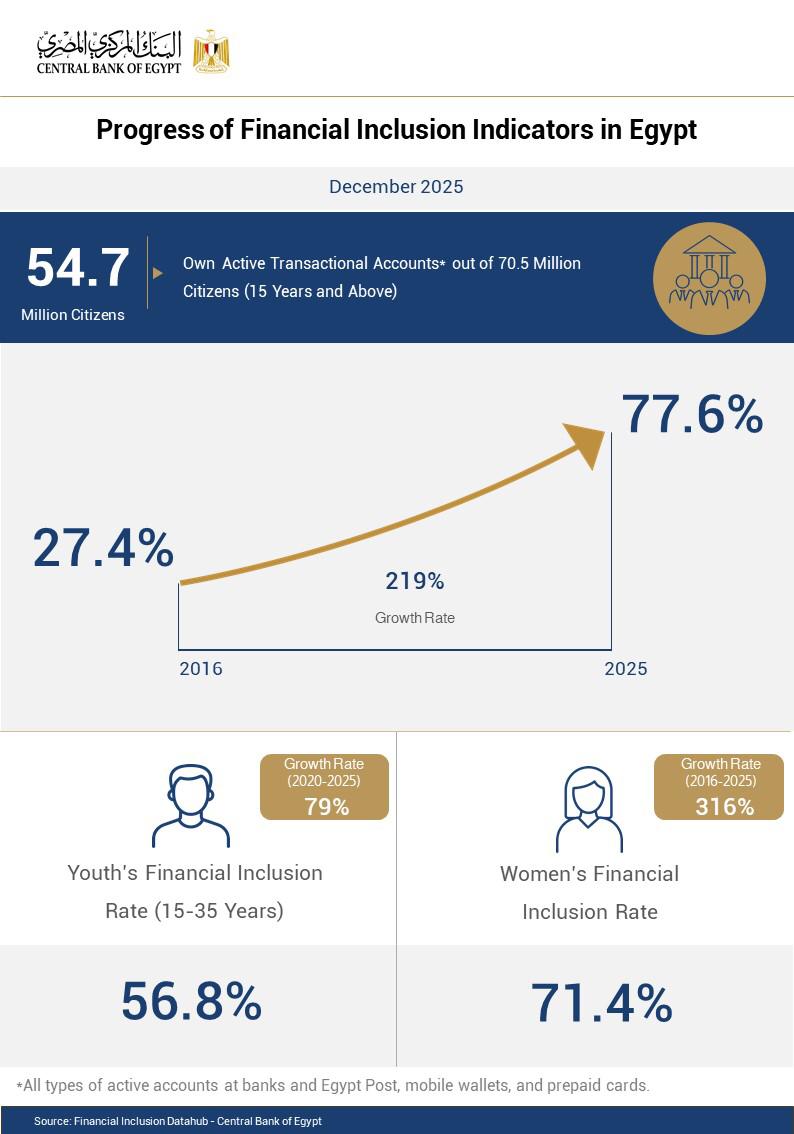

أسفرت جهود البنك المركزي المصري والقطاع المالي، عن مواصلة معدلات الشمول المالي في مصر ارتفاعها لتصل إلى 77.6% بنهاية 2025، ليصبح عدد المواطنين الذين يمتلكون حسابات نشطة تمكنهم من إجراء معاملات مالية 54.7 مليون مواطن من إجمالي 70.5 مليون مواطن في الفئة العمرية من 15 سنة فأكثر، وبمعدل نمو بلغ219 % خلال الفترة من 2016 إلى 2025.

ولا تقتصر هذه الحسابات النشطة على البنوك فقط، ولكنها تتنوع لتشمل البريد ومحافظ الهاتف المحمول وكذلك البطاقات المدفوعة مقدمًا، وتعكس هذه النتائج نجاح استراتيجية الشمول المالي) 2022-2025( في تحقيق أهدافها وتعزيز النمو الاقتصادي المستدام لجميع فئات المجتمع، وهي الاستراتيجية التي تمت صياغتها بالتشاور والتنسيق مع كافة الوزارات والهيئات المعنية بناء على نتائج المسح الميداني للخدمات المالية للأفراد والمشروعات متناهية الصغر والصغيرة والمتوسطة والذي تم تنفيذه بالتعاون مع الجهاز المركزي للتعبئة العامة والإحصاء في 2020.

وكشفت المؤشرات الرئيسية الصادرة عن قاعدة بيانات الشمول المالي بالبنك المركزي عن زيادة في معدلات الحصول على الخدمات المالية، حيث شهدت نسبة الشمول المالي للمرأة طفرة ملموسة لترتفع من 19.1 % عام 2016 إلى 71.4% بنهاية 2025، بمعدل نمو 316% خلال تلك الفترة، كما زادت معدلات الشمول المالي للشباب في الفئة العمرية (15-35) حيث ارتفعت من 36.3 % في 2020 إلى 56.8 %، بمعدل نمو79 % خلال نفس الفترة، وجاء ذلك بدعم من إطلاق برامج ومشروعات خاصة لتعزيز التمكين الاقتصادي للمرأة والشباب، وزيادة مشاركة الفئات الأكثر احتياجًا في النظام المالي الرسمي.

واستكمالا للنهج العلمي الذي يتبناه البنك المركزي في تحقيق رؤيته وأهدافه، يجري حاليًا إعداد الاستراتيجية الثانية للشمول المالي (2026-2030) بالتعاون مع وزارات التخطيط والتنمية الاقتصادية، والمالية، والاتصالات وتكنولوجيا المعلومات، والزراعة واستصلاح الأراضي، والتضامن الاجتماعي، والعدل، والتربية والتعليم والتعليم الفني، والتعليم العالي والبحث العلمي، والتموين والتجارة الداخلية، والشباب والرياضة، والاستثمار والتجارة الخارجية. إلي جانب التنسيق في إعداد الاستراتيجية مع الهيئة العامة للرقابة المالية، والهيئة القومية للبريد المصري، والمجلس القومي للمرأة، وجهاز تنمية المشروعات المتوسطة والصغيرة ومتناهية الصغر، وجهاز تنمية التجارة الداخلية.

وترتكز الاستراتيجية الجديدة على نتائج المسح الميداني الجاري تنفيذه بالتعاون مع الجهاز المركزي للتعبئة العامة والإحصاء، وبدعم فني من مجموعة البنك الدولي ومؤسسة التمويل الدولية، بهدف التعرف على أنماط استخدام الخدمات المالية، وتحديد المعوقات والفجوات، وذلك لصياغة سياسات الشمول المالي على أسس علمية، بما يحفز عمليات الادخار والتمويل لدعم النمو المستهدف، ويعزز قدرة المواطنين على مواجهة التحديات الاقتصادية.

وتهدف الاستراتيجية إلى التوسع في استخدام الخدمات والمنتجات المالية، من خلال تعزيز الحلول الرقمية والابتكار، ودعم التحول إلى الاقتصاد الأخضر بواسطة أدوات تمويل مستدامة، مع العمل على رفع الوعي المالي للمواطنين عبر برامج التثقيف والتعليم، وتعزيز الثقة في القطاع المالي من خلال حماية حقوق العملاء، ودعم نمو واستدامة المشروعات الصغيرة والمتوسطة ورواد الأعمال، مع تعزيز الشراكة بين القطاعين العام والخاص، إلى جانب الاستمرار في تطوير البنية التحتية المالية والتكنولوجية.

ويعكس النجاح الذي حققته استراتيجية الشمول المالي الأولى (2022 – 2025) التزام الدولة بتعزيز الشمول المالي كأحد ركائز التنمية الاقتصادية والاجتماعية، وهو ما يظهر بوضوح من خلال تكثيف التعاون بين مختلف الجهات ذات الصلة لضمان تحقيق أهداف الاستراتيجية الثانية.